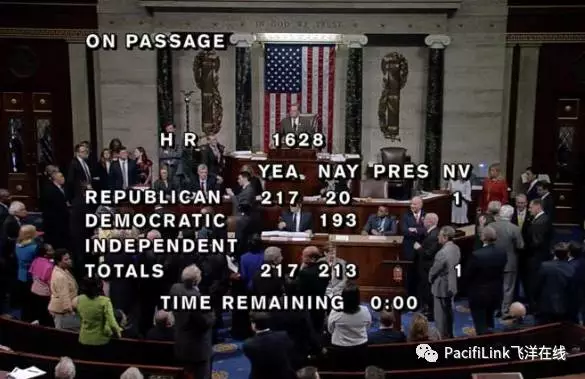

共和党苦战七年,终于在健保法案上取得突破性进展。美国时间5月4日,几经改版的新健保法以217:213的微弱优势通过众议院,为最终废除并替换奥巴马医保迈出第一步。

图片来自路透社

然而,新健保法案成为法律还必须通过参议院和总统两关。虽然川普总统大力支持这项法案,通过参院却不是一件容易的事。几乎可以肯定民主党参议员会全部反对,那么共和党52票中最多只能有一人反水。庆幸的是,在健保法案上民主党无法使用臭名昭著的冗长辩论(Filibuster),所以他们除了讽刺挖苦以外,真正有用的阻拦办法几乎没有。所以现在的关键是共和党内部能否统一。

众院今天投票时193名民主党议员全部反对,另外有20名共和党议员反水,所以参院共和党内部存在分歧也在情理之中。他们对不满意的条款会删除或更改,另外也有可能增加额外条款,所以即使参院通过健保法案,其内容也会与今天通过的众院版本有很大出入。那么众院的217位投赞成票的议员不买账怎么办?所以这是一个非常动态的过程,参众两院的共和党议员们必须通力合作才有可能达成一致。这也是考验川普,参院领袖 McConnell 和众院议长 Paul Ryan 的时候,他们的领导才能和谈判技巧将直接决定医保法案能否最终通过。

图片来自路透社

不过无论如何,今天的投票结果是川普的一大胜利。短短两个月前,当健保法案国会失利的时候民主党欢呼雀跃,媒体极尽嘲讽,称之为川普无能的体现,也是共和党内部分裂的象征。不过从某种程度来讲,如果共和党在国会两院占据多数,同时坐镇白宫的情况下都不能废除奥巴马健保,也确实很难向选民交代。

辛辛苦苦工作,老老实实交税的人多有体会:自从奥巴马健保成立以来,保费年年上涨,甚至成倍增加,而医保却一年比一年差!以前免费的项目开始收费,co-pay增加,取药更贵,看病更贵,而不买医保还要受罚。

如果民众怨声载道,那是不是保险公司赚得盆满钵盈?恰恰相反。医保公司也不堪重负。全美国最大的医保公司连年承受巨额亏损,纷纷撤离奥巴马医保。Aetna去年就撤离了绝大部分市场,United HealthCare从34个州逃离,现在只剩下几个州,而Humana已经宣布2018年将彻底放弃奥巴马医保。

图片来自路透社

按照这个趋势,奥巴马医保其实自身难保。川普竞选时就多次说过,不动奥巴马医保也是一种办法,很可能再过一两年就轰然倒塌了,那时替换它肯定没有任何阻力。用川普的话说,到时候民主党政客会求着他们改革。不过既然共和党决定现在啃这个硬骨头 – 医保这种涉及国计民生的大事从来不会一帆风顺 – 我们就看看到底有些什么内容。

其实现在深究有点浪费时间,因为最终的版本怎么样还很难说,不过框架已经有了:

奥巴马医保中被保留的部分

- 保险公司不得因为已有疾病拒绝提供保险;

- 保险公司不得因为健康状况而增加保费;

- 孩子可以留在父母医保计划中,直到26岁;

- 保留个人购买医保的渠道 – 保险市场 ;

- 政府继续提供保费资助。

新健保法案主要内容

- 不再强制个人购买医疗保险。如果你年轻体壮,轻易不生病,你就无需购买医保。但是如果你上一年有超过63天没有保险,那么再次投保的时候保险公司可以收取保费的30%作为附加费(一次性收费,不是每年保费上涨30%)。

- 改革Medicaid (俗称白卡)计划。好多文章笼统说白卡持有者以后必须工作,这个不准确:新健保法案只是允许各州自行决定是否要求白卡持有人工作,而且不包括孕妇,残疾人,和老年人。所以这条只是针对有能力去工作的人。其他两项白卡改革措施也是把更多责任下放给州政府,强迫各州开源节流,避免滥用联邦税款。

- 个人购买保险的抵税优惠。奥巴马医保是根据投保人的收入和家庭决定是否能抵税以及抵税额,新法案则简化为只根据投保人年龄决定抵税额,用收入作为上限:

- 30岁以下:2,000美元;

- 30到39岁:2,500美元;

- 40到49岁:3,000美元;

- 50到59岁:3,500美元;

- 60岁以上:4,000美元。

- 单身收入超过75,000美元,夫妻收入超过$150,000时减税额度递减,但是一个家庭最高减税额是$14,000。

- 低收入人群(收入在贫困线的100% 到 250%之间)享受同样抵税优惠,但是奥巴马计划下的额外补助被取消。

- 奥巴马医保对医药公司,医疗器械公司和保险公司额外征税用来补贴其他花费,这项被取消。

- 单身收入超过20万,夫妻收入超过25万在奥巴马医保下必须缴纳附加税和净投资税,这两项也被取消。

- 允许更多医药花费用来抵税,同时增加优惠鼓励使用 Health Savings Accounts (免税存钱看病的账户)。

- 建立专用基金用于带病投保人群和高风险人群。

- 允许保险公司对老年人的保费最高增加到年轻人的5倍,奥巴马医保下是3倍。(这点很可能在参院被改掉)

- 不再强制一定规模的公司必须加入医保计划(这个和奥巴马医保之前一样,但是好公司一样会为员工购买集体健保,作为员工福利之一)。

有一点可以肯定,那就是不会每个人都获益。无论最后的版本如何,必定有人保费增加,甚至有人会失去医保。而作为反对党,民主党政客一定不会放弃任何机会,以这些人为例大力抨击共和党的做法。这种党派之争完全忽略了奥巴马医保现有的重大问题。保费年年上涨,保险公司不堪重负,买得起保险却看不起病,以及奥巴马医保带来的沉重的财政负担。共和党的健保法案肯定也不完美,如果两党能够在这种国计民生的大事上放弃纠纷,携手合作的话,或许能够设计出一套合理可行的方案,但是在现今的政治环境下,这种可能性一丝一毫都没有。唯一的希望是共和党参众两院能够合作推出一款符合绝大多数人利益的医保方案。

推荐阅读

接收飞洋在线即时报道,请长按或扫描二维码加飞洋在线微信: